信用卡循環利息、小額借貸、預借現金、車貸…這些都是高利率、高月付金的負債,對信用的影響也非常大,未來也難再跟銀行貸款。本文教你如何透過「債務整合」聰明理債,幫你減輕還款壓力並改善信用分數。

債務整合是指將個人或企業的多筆貸款或債務合併成單一貸款的過程,以降低總利率或月付金額,並簡化還款管理。這通常透過銀行或金融機構進行。以下是一些與債務整合有關的要點解釋:

「延長還款期限」

如果以同一個貸款額度來做比較,還款期限愈短的貸款產品,每個月需還款的金額也愈多。而債務整合有點類似借新還舊的概念,透過更換合約、或申請還款期限較長的貸款,可幫自己爭取更多的還款時間、減輕每個月的繳款負擔。

舉例來說,你跟銀行借10萬元、借款利率5%,如果還款期限為2年,則每個月需繳4,388元;如果還款期限為5年,則每個月需繳1,888元,即每月支出可減少2,500元。

以下提供幾項較常見的貸款產品及還款期限:

「提升信用評分」

高利率、高月付金的債務,不僅會吃掉你的錢,還會影響到你的信用評分。對銀行及聯徵中心來說,收支負債比過高、動用信用卡循環利息、授信金額未能有效降低(即負債總額未下降),這些都是較重的扣分項目,如果有一筆資金可以償還掉大部分的債務,也能改善信用評分。

「取得額外資金」

整合債務不僅可以把被高利息吃掉的錢,如果代償貸款後還有剩餘的錢,等於多一筆資金做運用,可以說是一舉兩得。

債務協商主要是針對已經幾乎沒有償債能力的債務人,提供一次性解決所有債務的機制,方式可能是降低貸款利率、或者延長還款期限。

一旦申請或進入債務協商,債務人的聯徵報告(即信用報告)便會留下註記,直到所有債務清償完畢為止,債務人是無法繼續使用信用卡、也無法向銀行申請貸款的,因此也可以說,債務協商的嚴重性比債務整合還高出許多。

債務協商主要是針對已經幾乎沒有償債能力的債務人,提供一次性解決所有債務的機制,方式可能是降低貸款利率、或者延長還款期限。

一旦申請或進入債務協商,債務人的聯徵報告(即信用報告)便會留下註記,直到所有債務清償完畢為止,債務人是無法繼續使用信用卡、也無法向銀行申請貸款的,因此也可以說,債務協商的嚴重性比債務整合還高出許多。

- 1. 負債:個人或公司所負有的貸款或欠款,可能包括信用卡債務、個人信貸、房貸等。

- 2. 利率:債務的費用,以年利率計算。整合貸款後的利率通常比原先各筆債務相加的利率要低。

- 3. 還款:債務人要定期償還貸款本金及利息的過程。

- 4. 條件:債務整合的申請要求,可能包括信用評分、收入證明、負債比率等。

- 5. 信貸:指個人或公司基於信譽從金融機構獲得的貸款。

- 6. 協商:在債務整合過程中,可能需要與銀行或貸款公司協商還款條件、利率等細節。

- 7. 金額:債務整合涉及的總負債金額。

- 8. 信用卡:常見的消費債務類型,利率較高。

- 9. 降低月付金:通過債務整合可能會降低每個月需要還款的金額。

- 10. 方案:銀行或金融機構提供的債務整合計劃,包括還款條件、利率等內容。

- 11. 房貸:抵押房屋獲得的貸款,利率通常較其他類型債務低。

- 12. 額度:債務整合後的新貸款總額度。

- 13. 收入:申請債務整合時需要提供的證明材料之一。

- 14. 流程:債務整合的申請、審核、核准到執行的全套程序。

- 15. 手續費:申請債務整合過程中,銀行或其他金融機構可能會收取的費用。

- 16. 證明:申請債務整合時,需提供的相關文件,如收入證明、負債證明等。

- 17. 房屋:常用作房貸抵押品。

- 18. 問題:債務整合過程中可能遇到的挑戰或困難。

- 19. 優惠:銀行可能提供的利率折扣或其他鼓勵措施。

- 20. 推薦:選擇債務整合服務時,可能會基於他人的建議或正面評價做決定。

- 21. 影響:債務整合對個人信用記錄和財務狀況的影響。

- 22. 利息:與債務相關的費用,通過優惠的整合方案可以節省利息開支。

內容目錄

1. 整合負債是什麼?

整合負債也稱作債務整合,意思就是把你名下的所有債務做整理,並透過申請額度較大、利率較低的貸款,來清償名下利率較高、負擔較重的債務,將多筆負債統合成一筆。(1) 什麼時候需要債務整合?

當你發現自己的收入和支出開始不平衡,甚至感覺還款變得吃力、壓力很大時,建議你趕緊檢視自己每個月的支出有哪些?負債的狀況是怎麼樣?有哪些債務是可以整合的?提供你債務整合的三大原則作參考:- 借低利還高利

- 借長期還短期

- 借單利還複利

(2) 債務整合的好處?

(2) 債務整合的好處?

(2) 債務整合的好處?

(2) 債務整合的好處?- 統一繳款日

- 降低月付金

- 延長還款期限

- 提升信用評分

- 取得額外資金

|

貸款項目 |

利率 |

|

信用卡循環/預借現金 |

6%~15% |

|

信用貸款 |

2.66%~15.99% |

|

購屋貸款 |

1.35%~4% |

|

房屋增貸/房貸轉增貸 |

1.37%~5% |

| 二胎房貸 |

2.5%~15.99% |

| 汽車貸款 |

3.14%~16% |

| 機車貸款 |

13%~15.99% |

| 手機貸款 |

最高16% |

|

貸款項目 |

還款期限 |

|

信用卡循環/預借現金 |

無(以日計息) |

|

信用貸款 |

最長7年 |

|

購屋貸款 |

最長40年 |

|

房屋增貸/房貸轉增貸 |

最長30年 |

| 二胎房貸 |

最長15年 |

| 汽車貸款 |

最長7年 |

| 機車貸款 |

最長5年 |

| 手機貸款 |

最長2年 |

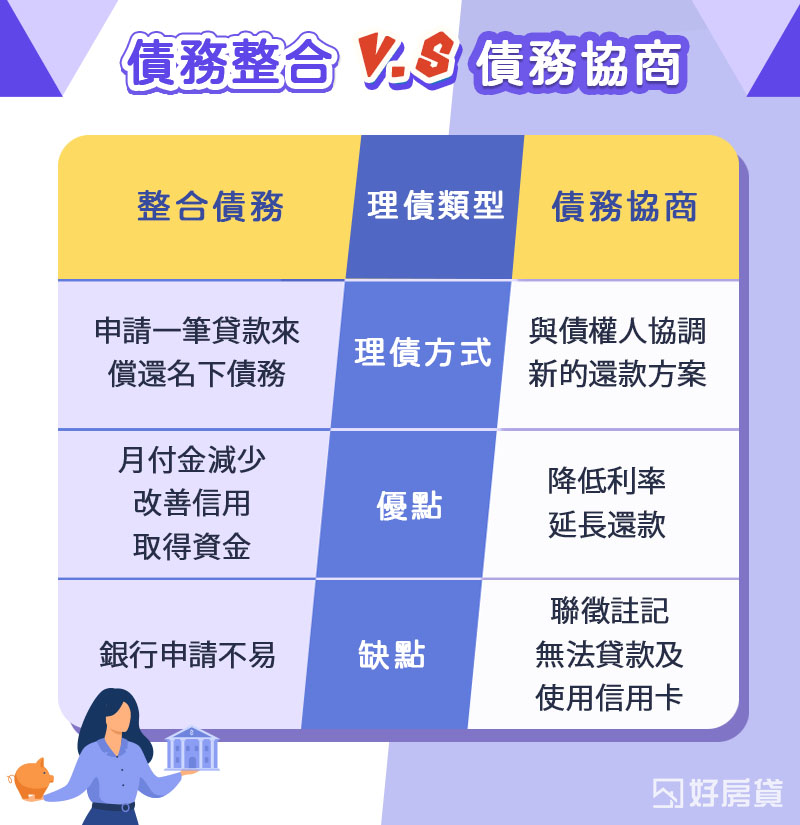

(3) 債務整合與債務協商的差別

債務協商主要是針對已經幾乎沒有償債能力的債務人,提供一次性解決所有債務的機制,方式可能是降低貸款利率、或者延長還款期限。

一旦申請或進入債務協商,債務人的聯徵報告(即信用報告)便會留下註記,直到所有債務清償完畢為止,債務人是無法繼續使用信用卡、也無法向銀行申請貸款的,因此也可以說,債務協商的嚴重性比債務整合還高出許多。

債務協商主要是針對已經幾乎沒有償債能力的債務人,提供一次性解決所有債務的機制,方式可能是降低貸款利率、或者延長還款期限。

一旦申請或進入債務協商,債務人的聯徵報告(即信用報告)便會留下註記,直到所有債務清償完畢為止,債務人是無法繼續使用信用卡、也無法向銀行申請貸款的,因此也可以說,債務協商的嚴重性比債務整合還高出許多。

|

理債類型 |

理債方式 | 優點 | 缺點 |

| 整合債務 | 申請一筆貸款來償還名下債務 | 月付金減少、改善信用、取得資金 |

銀行申請不易 |

| 債務協商 | 與債權人協調新的還款方案 | 降低利率、延長還款 |

聯徵註記、無法貸款及使用信用卡 |

2. 如何整合負債?

(1) 債務整合的管道有哪些?

- 銀行

- 融資公司

- 民間貸款

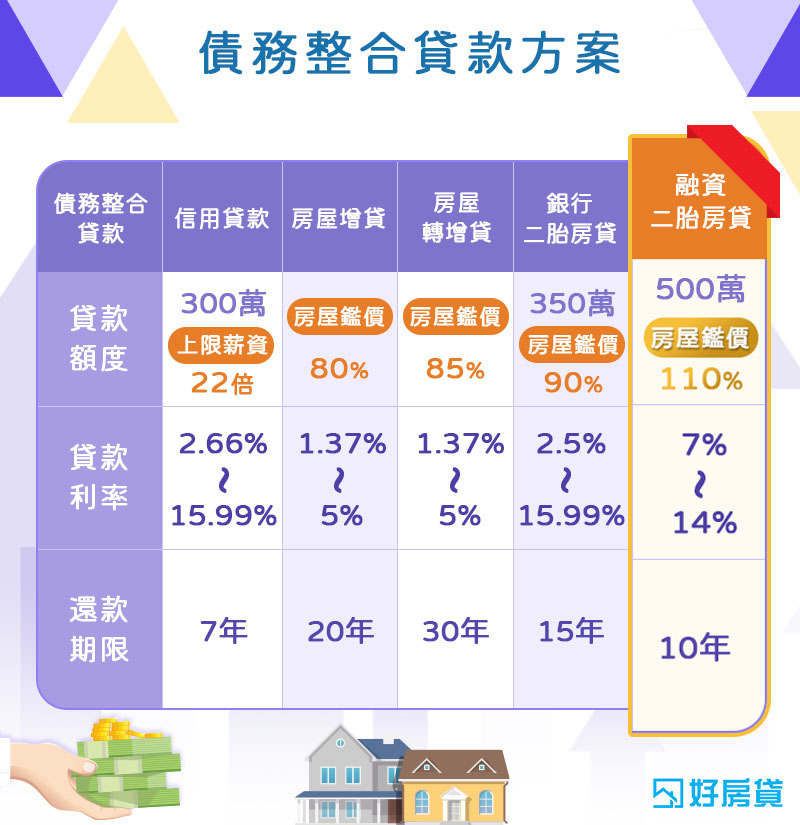

| 債務整合貸款 | 信用貸款 | 房屋增貸 | 房屋轉增貸 | 銀行二胎房貸 | |

| 貸款額度 |

300萬 上限薪資22倍 |

未說明 房屋鑑價80% | 未說明 房屋鑑價85% | 350萬 房屋鑑價90% |

500萬 房屋鑑價110% |

| 貸款利率 | 2.66%~15.99% | 1.37%~5% | 1.37%~5% | 2.5%~15.99% | 7%~14% |

| 還款期限 | 7年 | 20年 | 30年 | 15年 | 10年 |

(2) 整合負債的方法有哪些?

- 債務整合貸款

- 房屋增貸

- 房屋轉增貸

- 二胎房貸

3. 債務整合的申請條件及流程

(1) 債務整合申請條件

如果是申請銀行整合債務貸款,基本上須滿足這些條件:- 年滿20~65歲

- 有工作收入(需提供薪資轉帳紀錄、扣繳憑單等證明文件)

- 有穩定工作(至少在職3個月~半年以上)

- 信用正常(建議信用評分至少600分)

- 無擔保負債總額未超過月薪的22倍

- 年滿20~70歲

- 申請人或保人有房屋

- 有收入來源(無須提供證明)

- 無重大信用瑕疵

(2) 債務整合申請流程

每一種貸款的辦理流程都差不多,差別只在於是否需要提供擔保品,有的話就會多一道抵押設定的手續,申請債務整合貸款的貸款流程如下:- 申請:準備貸款所需的相關文件,向銀行或融資公司提出申請。

- 審核:銀行或融資公司針對借款人條件評估是否核貸,並訂出貸款額度、利率。

- 補件:非必要程序,若銀行認為授信強度不足,會再要求借款人補上加分文件、擔保品或保證人。

- 對保:通過貸款審核之後,對保人員再安排時間與客戶簽約。

- 設定:有擔保品的貸款才需設定,汽車貸款需至監理站辦理動保設定,房屋貸款需至地政事務所辦理抵押權設定。

- 撥款:銀行或融資公司撥款前,會先將借款人需要代償的債務清償完畢,剩餘的款項再撥入客戶帳戶。

4. 整合負債常見問題

- Q1.整合債務需要找代辦嗎?

- A不用。您可以自行向銀行提出申請,如果不知道該怎麼整合負債,可直接撥打銀行客服電話做諮詢;如果還是想找代辦業者協助辦理,建議先問清楚收費項目及服務內容。如果遇到代辦業者告訴你,他們有銀行的特殊管道,保證申請過件、或貸款條件非常好,切勿輕信,因為銀行官網都有特別聲明:「本行未與任何代辦公司合作,有貸款需求請直接找銀行。」由於代辦案件愈困難、收費就愈高,有部分不肖代辦業者,甚至會直接幫你申請「債務協商」而非債務整合,不僅無法改善信用,還會因為聯徵註記而難再跟銀行申請貸款、信用卡。

- Q2.申請負債整合會影響信用嗎?

- A會。債務整合對信用有正面的影響,將所有債務整合成一筆,債務更單純,負債比例也下降,信用分數將緩步回升,未來想跟銀行貸款會更容易。

- Q3.政府有提供債務整合的服務嗎?

- A有。目前唯一由政府認證的官方單位,只有「財團法人法律扶助基金會」,免費協助有債務問題的民眾處理債務問題,其餘都不是官方單位,需當心受騙。

5. 銀行債務整合貸款方案總表

| → 向右滑動看更多 | |||||

| 債務整合銀行 | 貸款額度 | 申請條件 | 年利率 | 貸款年限 | 費用 |

| 土地銀行 | 依個人情況 | 20-60歲本國國民,有擔保品 | 指標利率及固定加碼幅度機動調整 | 5年 | 5,300~5,600元 |

| 第一銀行 | 50萬 | 同一機關任職滿3個月 | 5.86%~16% | 3年 | 6,300元 |

| 台北富邦 | 300萬 | 20-60歲 | 5.24%~16% | 7年 | 9,000元 |

| 國泰世華 | 300萬 | 20歲以上,年齡+貸款期限不超過65,年收入>30萬 | 分段式:4.24%~16% 一段式: 4.12%~16% | 7年 | 9,000元 |

| 花旗銀行 | 300萬 | 25-60歲,年收入>27萬,有他行信用卡超過半年 | 前3期1.68%起 | 2-7年 | 8,049元 |

| 王道銀行 | 350萬 | 20-65歲本國國民,年收入>24萬 | 2.68%~16% | 7年 | 7,800元 |

| 新光銀行 | 200萬 | 20-65歲本國國民 | 前3個月1.68%起, 第4個月起6.5%~14.25% | 1-7年 | 8,000起 |

| 聯邦銀行 | 月薪22倍 | 20-60歲本國國民,現職滿一年 | 3.47%~12.24% | 7年 | 5,000~9,000元 |

| 遠東銀行 | 300萬 | 20-60歲本國國民,年薪>10萬,到職滿半年 | 4.88%~16% | 1-7年 | 9,000元 |

| 永豐銀行 | 300萬 | 20-60歲本國國民 | 前3個月1.66%~16%, 第4個月起5.90%~16% | 7年 | 9,000元起 |

| 玉山銀行 | 300萬 | 20-65歲本國國民,固定年收入>30萬 | 前3個月0.68%, 第4個月起3.18%~14.88 | 7年 | 2,000元起 |

| 台新銀行 | 依個人情況 | 20-65歲本國國民 | 4.12%~16.39% | 1-7年 | 9,000元 |

| 中國信託 | 300萬 | 20-65歲本國國民,年薪30萬以上 | 前兩期0.88%, 第3期起3.60%~16% | 2-7年 | 5,000~9,000元 |